035-6921700

23 oktober 2023

23 oktober 2023

“De uitzondering bevestigt de regel”, dit spreekwoord was de afgelopen week van toepassing op de obligatiemarkten. Wereldwijd waren er koersdalingen.

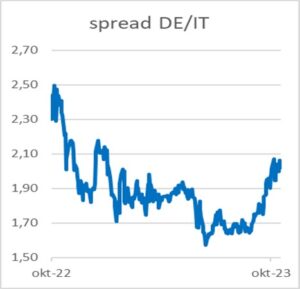

Zoals vermeld in FT16R-2023 bereikte de Amerikaanse rente het hoogste niveau in zestien jaar. In Europa lopen de verschillen tussen de diverse staatsleningen verder op. De meest gevolgde die tussen Italië en Duitsland staat nu op 2,0%, terwijl dit drie maanden geleden nog 1,6% was. Het verschil (spread) tussen hoog risicoleningen de zogenoemde Triple C en Europese staatsleningen steeg afgelopen week naar 18%. Begin van het jaar was de spread nog maar 6,7%.

De uitzondering waren Venezolaanse obligaties. Hier stegen de koersen met 70%. Een dergelijke stijging komt natuurlijk alleen voor als de koersen laag staan. De lening die in 2027 afloopt steeg van 9% van de nominale waarde naar 19% wat aangeeft dat er nog altijd een hoog risico is. Het enthousiasme voor de dit soort obligaties kwam doordat de Amerikaanse regering had besloten om de sancties versus het Zuid-Amerikaanse land te verlichten. Dit als gevolg van het vrijlaten van enkele politiek gevangenen en de overeenkomst tussen de regering en de oppositie voor het houden van vrije verkiezingen. Wellicht dat komende week Argentijnse obligaties in waarde zullen stijgen en derhalve de rente zal dalen. Dat is afhankelijk van de uitslag van de eerste ronde van presidentsverkiezingen die dit weekeinde worden gehouden. Een van de kandidaten wil graag de centrale bank opheffen en uiteindelijk de Argentijnse peso inruilen voor de Amerikaanse dollar. Of dat de Argentijnse economie zal helpen blijft de vraag. Het is het probleem voor beleggen in obligaties in zogenoemde opkomende markten. In de afgelopen jaren was dit populair bij veel beleggers. Dit vooral omdat de rente in veel landen extreem laag was. Een van de landen, die ook bij Nederlandse beleggers populair was, was Turkije (zie FT10-2018). Maar beleggingen in deze munt waren duidelijk niet lucratief. Niet alleen daalden de koersen van obligaties door de hoge inflatie, ook de Turkse lira daalde in waarde. Dit kwam vooral doordat de centrale bank niet onafhankelijk opereerde maar aanwijzingen kreeg van president Erdogan. En als de voorzitter dan de centrale bank niet wilde luisteren naar zijn visie op het rentebeleid werd deze vervangen. Erdogan vond rente ook de bron van alle kwaad en deze moest dus laag blijven ondanks de enorme inflatie. Zijn herverkiezing een half jaar geleden zorgde ervoor dat veel analisten verwachtten dat Turkije afstevende op een diepe recessie en wellicht een volledig inklappen van het financiële systeem. Begin september lanceerde de herkozen president zijn nieuwe economisch beleid. En tot veler verbazing was zijn visie op een rentebeleid volkomen gedraaid. “Met behulp van een goed monetair beleid zal de inflatie onder controle komen” aldus Erdogan. Dat is nodig ook want de inflatie staat nu rond de 60%. Sinds de toespraak isde lira in waarde gestegen. Ondanks “de draai” lijkt het nog veel te vroeg om weer enthousiast te worden over beleggen in de deze valuta.