035-6921700

29 juni 2026

29 juni 2026

Wat zal de belangrijkste herinnering zijn aan de deze week overleden Alan Greenspan? Irrational exuberance? De briefcase-indicator of toch de kredietcrisis?

Opvallend was dat vooral in de Nederlandse media het laatste was. De korte redenering was dat Greenspan als voorzitter de het stelsel van Amerikaanse banken (FED) de rente te laag had gehouden. Daardoor namen met name banken te veel risico en dat zorgde uiteindelijk voor de kredietcrisis van 2008.

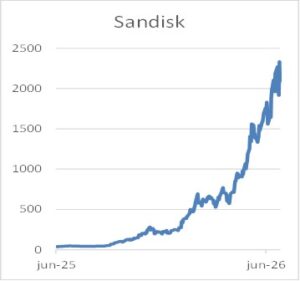

Nu is dat een simplificatie. Neem alleen al het gegeven dat een aantal jaren geleden de rente negatief was (derhalve nog lager dan voor 2008) en dat er daarna geen kredietcrisis is geweest. Natuurlijk namen de banken achteraf grote risico’s maar te veel regelgeving erom was zeker in de Verenigde Staten niet gewenst. Daar is verandering in gekomen na 2008 maar een aantal regels zijn weer versoepeld. De briefcase indicator was een apart fenomeen in de economische indicatoren. Greenspan ging vaak lopend naar een vergadering van de FED met de aktetas onder zijn arm. Volgens sommige analisten zou een dikke tas duiden op een renteaanpassing. Immers er moesten argumenten zijn ervoor en de iPad was er nog niet. Later stelde Greenspan zelf dat de dikte meer afhing van zijn lunch die hij meenam dan een betrouwbare economische indicator. Dat de briefcase indicator ontstond kwam vooral doordat de FED zo weinig mogelijk indicaties gaf over het voorgenomen rentebeleid. De markten moesten maar raden wat er zou gaan gebeuren. Beroemd is zijn uitspraak: “als het voor u duidelijk is dan heeft u niet begrepen wat ik heb gezegd”. Met het aantreden van Kevin Warsh als FED voorzitter zullen dit soort uitspraken er vaker komen. Warsh is een aanhanger van Greenspan dat bleek wel toen hij afgelopen mei werd beëindigd. Hij stelde dat hij het voorzitterschap zou doen zoals Greenspan dat deed. Derhalve zullen de speculaties over renteverandering de komende jaren meer zijn dan in de afgelopen jaren. En dat zou de beweeglijkheid op de financiële markten vergroten. De uitspraak irrational exuberance werd gedaan op 5 december 1996. De koersstijgingen van met name technologiebedrijven stegen sterk en Greenspan stelde de vraag of het enthousiasme voor de toekomst niet te groot was. Hoewel de markten even negatief reageerden was het “ongekende” enthousiasme snel weer terug. Tot de zogenoemde dotcom crash in 2000/2001. Ook in het afgelopen halfjaar zijn er irrationale koersstijgingen bij vooral de chipsaandelen. En dat kan volgens analisten niet voortduren. Apple verhoogde de prijzen afgelopen week van diverse producten. In de logica van “varkenscyclus” zal derhalve de vraag naar producten afnemen. Vervolgens dalen de prijzen van de chips. In het verlengde daarvan de koersen van deze aandelen. Maar of dat zo is moet blijken. Het NRC stelt dit weekeinde de vraag: “waar blijft de crisis”. Want die zou komen door de hogere olieprijs. Een soort varkenscyclus. Echter de vraag naar datacentra door AI blijft groot. En de bouw wordt niet zomaar gestopt door de hogere prijzen van chips.