035-6921700

11 November 2024

11 November 2024

De verwachtingen voor de toekomst zijn essentieel voor beleggers. Tegelijkertijd weet iedereen dat voorspellen nooit een 100% zekerheid is. Er zijn namelijk teveel variabelen.

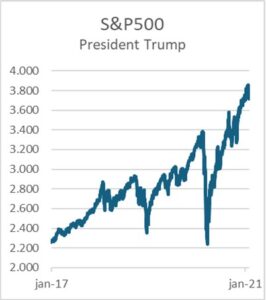

Toch proberen veel analisten de komende vier jaren te voorspellen nu zeker is dat Donald Trump de komende jaren de machtigste man van de wereld zal zijn. In ieder geval stegen aandelenkoersen sterk. De Dow Jones Industrial Average steeg met 4%. Dat was de sterkste stijging na een presidentsverkiezing sinds 1896. Ook opvallend was dat de volatiliteitsindex (VIX), die tracht de beweeglijkheid van aandelen te voorspellen, daalde met 32%. De sterkste daling sinds december 2021.

Dat geeft aan dat er wellicht minder risico in aandelen zit de komende jaren. Immers een van de plannen van Trump is het verlagen van de vennootschapsbelasting van de huidige 21% naar 15%. Dat betekent hogere winsten voor bedrijven en dat vertaalt zich in hogere koersen. Daar komt bij dat Trump invoerheffingen op Chinese producten wil van 60%. Voor goederen uit andere landen zal dit tussen de 10 en 20% zijn. Amerikanen zullen dan eerder producten uit de eigen fabrieken kopen wat de omzet en derhalve ook de winst positief kan beïnvloeden. Daar komt bij dat de nieuwe regering wat minder kritisch zal zijn ten opzichte van oliemaatschappijen en ook weinig problemen heeft als bedrijven fuseren. Een prachtig scenario derhalve voor de aandelenmarkten. Maar alle maatregelen hebben ook een keerzijde. Dat zagen we ook de afgelopen week. De koersen van obligaties daalden wat betekent dat de rente steeg. En dat ondanks de renteverlaging deze week door de Amerikaanse centrale bank (FED). Sommige analisten denken dat de rente op 10-jarige Amerikaanse leningen richting 5% kan gaan versus de huidige 4,4%. Dit komt voort uit de zorgen over het Amerikaanse overheidstekort (zie FT12R-2024). Een stijgende rente kan ervoor zorgen dat beleggers eerder gaan kiezen voor obligaties dan voor aandelen. Ook omdat de zogenaamde earningsyield (een afgeleide van de koers-winstverhouding) nu op 4,54% staat. Beleggers krijgen voor het risico om aandelen aan te houden dan geen premie ten opzichte van de “veilige” obligaties. Een ander probleem dat voortvloeit uit de maatregelen die Trump wil nemen, is de reactie van andere landen, met name China, op de hoge importtarieven. Zou men als vergelding bijvoorbeeld Apple verbieden iPhones te gaan verkopen? Dat zal de winstgevendheid onder druk kunnen zetten. Hetzelfde geldt voor Tesla. Er zijn genoeg Chinese alternatieven. Een ander probleem is inflatie. Als importtarieven stijgen dan is dat volgens de theorie inflatoir. En het curieuze is dat Trump vooral gekozen is omdat veel Amerikanen vonden dat de regering Biden de inflatie uit de hand liet lopen. Bovendien, als de FED de rente gaat verhogen hoe zal Trump dan reageren. Ontslaan van de bestuursvoorzitter van de FED Powell kan hij wettelijk niet. Maar hij kan wel het hem lastig maken. Financiële markten zijn zeker niet gebaat bij dergelijke gevechten. De toekomst is dus niet helemaal helder. Zoals gebruikelijk.