035-6921700

8 september 2025

8 september 2025

De voorpagina van De Telegraaf van zaterdag kopt “Financiële crisis weer op de loer”. Een kop de volgende financiele crisis zal hebben voorspeld.

Het is een gegeven dat slecht nieuws de media haalt. Een kop “Alles gaat goed op de financiële markten” zal er niet snel komen. Dat dit in de zaterdagkrant komt mag ook geen toeval zijn. Dergelijke koppen zijn immers goed voor de losse verkoop waar de zaterdag belangrijk is. Maar helemaal vreemd is de kop niet want er gebeurde de afgelopen week wel het een en ander op de financiële markten.

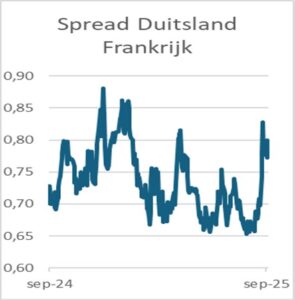

Wereldwijd stijgen met name de lange rentes voor obligaties. Meest in het oog springend was de stijging in Groot-Brittannië. Daar steeg het rendement voor 30-jarige leningen naar bijna 5,7%, het hoogste niveau sinds 1998. Ook de Amerikaanse 30-jarige leningen stegen tot meer dan 5% een niveau dat twee jaar geleden ook al eens werd bereikt. Nu past daar wel een nuance bij. Allereerst moet bedacht worden dat 30-jarige leningen niet erg liquide zijn. De meeste particuliere beleggers vinden de looptijd te lang. De belangrijkste kopers van de 30-jarige leningen zijn vooral de pensioenfondsen en in mindere mate de verzekeraars. En deze hebben meer een “buy en hold” strategie. Oftewel men koopt de lening niet met het doel snel weer te verkopen. Koersbewegingen worden door dit soort beleggers ter kennisgeving aangenomen. Dat dit snel kan verkeren blijkt wel uit het gegeven dat de Britse lening voor 30 jaar sloot op een rendement van 5,5%. Een relatief forse daling ten opzichte van het begin van de week. Dat geldt ook voor de Amerikaanse leningen. Mede door de tegenvallende werkloosheidcijfers van vrijdag sloot de lening op een rendement van 4,76% . Het gevolg was dat de tarieven voor hypothecaire financiering (die sterk gekoppeld is aan 30-jarige leningen) vrijdag de sterkste daling lieten zien in meer dan een jaar. Het tarief voor een lening van 30 jaar als eerste hypotheek was vrijdag 6,29%. In mei was dit nog ruim 10% hoger op 7,08%. Maar dit komt vast niet snel in de kranten. Terug naar het verhaal in De Telegraaf. De basis van de wat paniekerige kop is de ontwikkeling in vooral Frankrijk. Daar verkeert de regering in problemen wat betreft de bezuinigingen om de staatsschuld terug te brengen. Er worden in het artikel vergelijkingen getrokken met de crisis rondom Griekenland. Ook hier een nuance. Er zijn nogal wat verschillen tussen Frankrijk en Griekenland als we alleen al kijken naar de omvang van de economie. Dat de renteverschillen tussen Duitsland en Frankrijk (de spread) de afgelopen tijd opliepen is een gegeven. Maar begin december vorig jaar was de spread bijna 0,9% en nu bleef het rond de 0,8%. De eenvoudige conclusie is dat de onrust in december blijkbaar groter was dan nu. Een te grote focus op de spread is ook niet verstandig. Het zijn vooral markttechnische factoren die dit beïnvloeden. Natuurlijk kan alles de komende tijd verslechteren. Het is ongeloofwaardig om dat te ontkennen. Want een ding klopt wel. De centrale banken, met de ervaring van de afgelopen jaren, letten scherp op de ontwikkelingen.