035-6921700

23 Februari 2026

23 Februari 2026

De kredietcrisis in 2008 ontstond niet met de ondergang van Lehman Brothers. Al een jaar eerder waren er signalen dat er spanningen in het systeem zaten.

Een van die eerste signalen was het bevriezen van drie beleggingsfondsen door de Franse bank BNP-Paribas. Deze asset-backed securities (ABS) hadden de vertrouwenwekkende namen als BNP Paribas ABS Euribor en BNP Paribas ABS Eonia. Fondsen die erop waren gericht om beleggers een hoger inkomen te laten krijgen dan met spaargeld.

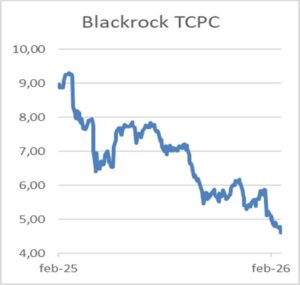

Echter het was geen spaargeld. De gelden werden belegd in uiteindelijk Amerikaanse hypotheken. Daar nam het aantal wanbetalingen sterk toe. De markt in deze ABS leningen kwam volledig op slot te zitten en derhalve konden er ook geen waarde van worden bepaald. Wel begonnen beleggers de aandelen in de ABS fondsen te verkopen. Bij zo’n verkoopdruk moeten de beheerders van het fonds de bezittingen liquide maken. Echter dit was niet mogelijk. Het enige wat er dan op zit is de handel in deze beleggingsfondsen op te schorten. Beleggers konden derhalve niet meer over hun geld beschikken. Het was destijds een klein bericht maar met de kennis van nu de zogenoemde “kanarie in de kolenmijn”. Mijnwerkers namen kanaries mee in de kolenmijnen. Stierf zo’n vogel dan was dat een teken dat er levensgevaarlijke gassen waren in de mijn. Sinds de gebeurtenissen van augustus 2007 zijn analisten altijd op zoek of er “kanariesignalen” zijn. Zoals vaker vermeld is een van de grootste zorgen de enorme groei in private equity (PE). Beleggers kopen geen liquide beursgenoteerde bedrijven maar geven een PE belegger de vrijheid om geld te lenen of aandelen te kopen in kleine niet beursgenoteerde bedrijven. Dit soort bedrijven hebben als voordeel dat ze sterk kunnen groeien. Er worden dan ook vaak forse rendementen beloofd. Maar het kan ook mis gaan. Dat bleek deze week wel rondom Accell. In 2022 werd de fabrikant van fietsen (o.a. Batavus) van de beurs gehaald door een van de grootste PE fondsen KKR. Deze week moest KKR de aandelen Accell overdragen aan de schuldeisers gezien de aanhoudende verliezen bij Accell. Nu kan KKR gezien de omvang dit verlies wel hebben. Maar het geeft aan dat ook de grote PE fondsen ondanks de enorme kennis die ze hebben de plank wel eens misslaan. Ook kwam afgelopen week het bericht over Blue Owl. Deze vermogensbeheerder heeft drie fondsen die met name beleggen in leningen die worden verstrekt aan kleinere ondernemingen. Zogenoemde Private Credit funds. Beleggers konden per kwartaal hun aandelen verkopen in de diverse fondsen die Blue Owl had opgezet. Dat is nu stopgezet en men is bezig om de leningen te verkopen waar het in heeft belegd. Dat is nu voor 34% gelukt maar wat de waarde is van de rest is onduidelijk. Een maand geleden had ‘s werelds grootste vermogensbeheerder Blackrock gelijksoortige problemen bij haar fonds TCPC. De komende week publiceert het fonds haar resultaten en daar wordt natuurlijk met belangstelling naar uitgekeken. Of deze “kanaries” grotere problemen voor de komende maanden voorspellen is natuurlijk niet zeker. De liquide beurzen geven nu nog geen signaal van problemen.