035-6921700

30 juni 2025

30 juni 2025

Vandaag 30 juni is de laatste dag van het eerste halfjaar. Een moment om terug te kijken wat nu de belangrijkste ontwikkelingen zijn geweest in de financiële markten.

Want dat het onrustig was op de markten is wel duidelijk als we naar de koersgrafieken kijken. De belangrijkste factor was natuurlijk het aantreden van Trump als president en dan vooral zijn ingrijpen in de handelstarieven. Dat zorgde voor forse koersdalingen begin april. De tarieven zelf waren niet onverwacht maar wel de hoogte ervan. Hierdoor kwamen er allerlei rampscenario’s.

Inmiddels nog geen drie maanden later is de onrust duidelijk verminderd. Niet alleen wordt er nauwelijks meer gereageerd op nieuwe maatregelen van de president, de S&P500 als ook de Nasdaq boekten afgelopen vrijdag nieuwe koersrecords. Zoals vaker beschreven dienen de aandelenindices niet als signaal of men moet kopen of verkopen maar als indicator voor de toekomstige economische groei. Een ander aspect waar de markten nauwelijks van slag van raken zijn de aanvallen van de Trump op het monetaire beleid van de centrale bank. In principe is deze onafhankelijk en moet de politiek zich verre houden van meningen over de stand van de rente. Maar dat is duidelijk niet de mening van de president van de Verenigde Staten. Voor langere termijn beleggers zijn dit soort zaken echter niet heel belangrijk. Uiteindelijk zal er over 43 maanden een andere president in het Witte Huis zitten en de beleggingshorizon van beleggers is zeker langer. Wellicht de belangrijkste gebeurtenis in het afgelopen halfjaar voor beleggers zijn de ontwikkelingen in Duitsland. De nieuwe regering is nog geen twee maanden (sinds 6 mei) aan het bewind maar al in maart bleek dat de nieuwe regering onder leiding van Friedrich Merz de zogenaamde “Schuldenbremse” afschaften. Dat mag gerust als een radicale ommezwaai worden gezien. Het zorgde ervoor dat begin maart de rente op Duitse obligaties het sterkst steeg sinds 1997. Duitsland was altijd het land dat de overheidsfinanciën goed op orde wilde hebben en had volop kritiek op landen die de tekorten lieten oplopen. Daar vaak in gesteund door Nederland. Deze week stelde Tammo Diemer, lid van het Duitse agentschap dat staatsleningen uitgeeft, dat het tijdperk van tekort aan Duitse leningen over is. Die tekorten kwamen onder andere omdat Duitsland zo weinig mogelijk staatsschuld wilde. In het algemeen werd de Amerikaanse obligatiemarkt als meest liquide markt gezien. Maar nu met de extra uitgifte van leningen om zowel de infrastructuur in Duitsland als de investeringen in defensie te financieren is dit een concurrent aan worden. Wellicht de verklaring dat de dollar gedaald is de afgelopen maanden. Maar niet alleen obligatiehouders profiteren van de “Wende”, ook aandelenbeleggers in Europa. Want uiteindelijk profiteert het bedrijfsleven ervan als de overheid gaat investeren. Zoals aangegeven in FT8E-2025 zijn de Europese aandelen gemiddeld sterk achtergebleven ten opzichte van de Amerikaanse. Wellicht gaat het afgelopen halfjaar in als het begin van de inhaalslag.

23 Juni 2025

23 Juni 2025

De eerste les die handelaren in de financiële markten wordt geleerd is om de posities op het einde van de vrijdaghandel zo beperkt mogelijk te houden.

Want op de zaterdag en zondag kan er niet gehandeld worden. En in het weekend kan er veel gebeuren. Dat zagen we ook het afgelopen weekend. De aanval van de Verenigde Staten op Iran was weliswaar niet totaal onverwacht maar toch ook eerder dan verwacht. Hoe de financiële markten maandag zullen reageren op deze politieke gebeurtenis is onbekend.

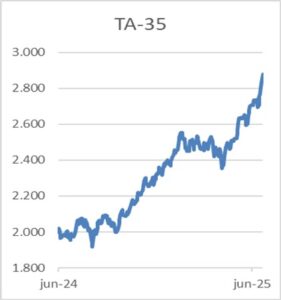

Nu is het niet zo dat wereldwijd alle markten zijn gesloten. De Israëlische aandelenbeurs is op zondag geopend. De Tel Aviv 35 steeg bij opening fors. De redenatie hierachter is dat door de hulp van de Verenigde Staten Israël snel haar aanvallen op Iran kan beëindigen. Aandelen in Israël zijn ondanks de politieke ontwikkelingen gewild. Deze maand alleen al zijn koersen gemiddeld met 6% gestegen. Voor het jaar is de winst al bijna 20%. De “beurswijsheid” is dat men moet kopen aan het begin van een oorlog en verkopen als de oorlog beëindigd is. De aandelenmarkt in Saudi Arabië liet zondag een beperkte reactie zien met een daling van 0,3%. De Tadaqul FF Index doet het overigens slecht. Deze maand een verlies van 3,8% en voor het jaar een daling van 12%. Terwijl fundamenteel deze index goedkoper is dan de TA35. De koers van de Amerikaanse dollar liet een geringe stijging zien in de dunne handel in de markten die open zijn. De echte reactie komt pas als op maandagavond de Aziatische markten opengaan. Handel in termijncontracten voor aandelen en olie liet een voorspelbaar beeld zien. Olie stijgt en aandelen dalen. Maar ook hier de disclaimer dat de handel uitermate gering is dus kan het ook zomaar in een uur tijd anders zijn. Wat duidelijk is dat nu met vijf maanden president Trump aan de macht de onzekerheid over zijn handelen alleen maar aan het toenemen is. Immers hij was zo verklaarde hij in zijn verkiezingscampagne tegen oorlogen. En juist hij is de eerste Amerikaanse president die Iran durft aan te vallen. Al zijn voorgangers deden dit niet, met uitzondering van Carter die in april 1980 toestemming gaf aan het Amerikaanse leger om de Amerikaanse gijzelaars in Teheran te bevrijden. Dit mislukte echter en tot een directe confrontatie kwam het niet tussen de VS en Iran. Het is natuurlijk niet mogelijk om de consequenties van de gebeurtenissen van het afgelopen weekend te duiden. Sommige analisten menen dat de vergelding van Iran wel eens enorme kan zijn waaronder zoals vorige week beschreven afsluiting van de straat van Hormuz. Als dat gaat gebeuren dan zal ook China in het conflict worden betrokken. Dit land is immers voor een groot deel van haar olie afhankelijk uit het gebied daar. Als iemand een jaar geleden van alle afgelopen ontwikkelingen op de hoogte was geweest, zou deze heel wat andere prijzen hebben voorspeld dan we nu op de markten zien. De algemene conclusie kan dus zijn de financiële markten minder heftig reageren op de gebeurtenissen. Iets wat beleggers in onze ogen ook moeten doen.

16 Juni 2025

16 Juni 2025

De aanval van Israël op Iran van vrijdag zorgde voor de gebruikelijke reacties op de financiële markten. Aandelen daalden en obligaties stegen in prijs.

De Zwitserse frank en de Japanse yen stegen in koers omdat zij als vluchtvaluta worden gezien. Dat gold overigens ditmaal in mindere mate voor de Amerikaanse dollar. Een andere voorspelbare reactie was de stijging van de olieprijs. Na de eerste berichten over de aanval steeg deze grondstof zelfs met 10%. Uiteindelijk was de prijsstijging op dagbasis 7%.

Daarmee kwam er een einde aan de wekenlange daling. Want ondanks de stijging is de prijs voor een vat olie nog altijd onder de $80. Ten opzichte van het begin van het jaar is de prijs onveranderd. Als we kijken naar de termijncontracten dan is de prijs van olie voor over een jaar met $ 68,35 lager dan de het slot van vrijdag op $ 74,23. Maar de toekomstige ontwikkeling van de olieprijs hangt vanzelfsprekend vooral af van de ontwikkeling van het conflict. Vrijdag leek het erop dat Israël vooral de plekken aanviel die te maken hebben met de ontwikkeling van het Iraanse atoomprogramma. Echter dit weekeinde werden ook diverse plekken aangevallen met raffinaderijen en olieopslagplaatsen. Met deze aanvallen lijkt het dat Israël niet alleen het atoomprogramma wil beletten maar Iran ook economisch wil treffen. Iran produceert ruim 3,2 miljoen barrels olie per dag waarvan ongeveer de helft wordt geëxporteerd en dan vooral naar China. Wereldwijd worden er 103 miljoen barrels geproduceerd. Het wegvallen van Iran zal op zichzelf niet een schok op de oliemarkten brengen. Echter de reactie van Iran kan dat wel. We zagen dat in 2023 na het begin van de oorlog in Gaza. De aan Iran gelieerde rebellengroep Houthis vielen met name olieschepen aan in de Rode Zee wat zorgde voor een stijging van de olieprijs. Inmiddels varen de meeste olieschepen niet meer via de Rode Zee. Van groter belang echter is de straat van Hormuz in de Perzische golf. Hieraan liggen de belangrijkste oliestaten zoals Saudi Arabië, Qatar, Koeweit en Verenigde Arabische Staten. Iran kan door de straat van Hormuz af te sluiten ervoor zorgen dat deze landen minder olie kunnen exporteren en dat kan ervoor zorgen voor een scherpe stijging van de olieprijs. Nu is er in de afgelopen jaren vaker sprake geweest van een mogelijk afsluiten van een van de belangrijkste scheepvaartroutes door Iran. Zoals bijvoorbeeld tijdens de oorlog tussen Irak en Iran in de jaren tachtig van de vorige eeuw. Uiteindelijk greep de Verenigde Staten in. En dat zal nu ook kunnen gebeuren. Want een fors hogere olieprijs zal vooral voor de Verenigde Staten voor economische problemen kunnen zorgen. Een hogere olieprijs zal zich namelijk vertalen in hogere inflatie voor de Amerikaanse consument. En als president Trump een ding niet wil is dat een hogere inflatie. Want dat zou zijn Make America Great Again een forse slag kunnen toebrengen. Het ligt in de lijn der verwachtingen dat de olieprijs niet veel meer zal dalen. Maar hoe sterk de prijs zal stijgen op korte termijn is de vraag.

2 juni 2025

2 juni 2025

De belangrijkste economische indicator kwam afgelopen week uit. En het was niet een cijfer over inflatie of werkgelegenheid. Het waren de cijfers van Nvidia.

In de ogen van veel analisten geven de kwartaalcijfers van dit bedrijf meer inzicht in de situatie van de wereldeconomie dan welke statistiek dan ook. De cijfers waren uitstekend met een omzetgroei van 69%. Ook voor de komende tijd is de maker van chips uitermate positief. Oftewel de groei blijft bestaan ondanks alle zorgen over handelstarieven of economische terugval.

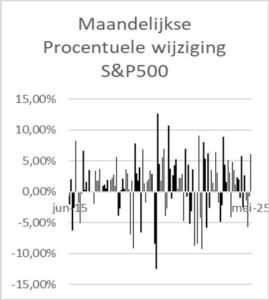

Aandelenindices zijn oorspronkelijk bedoeld om aan te geven hoe de stand van de economie is. En niet alleen de cijfers van Nvidia zorgen voor optimisme ook de ontwikkeling van de gemiddelde aandelenkoersen. Mei was een sterke maand voor de S&P 500, met een stijging van 6%. Daarmee behaalde de index het beste maandresultaat sinds 2023. Bovendien was het de beste meimaand voor beleggers in de afgelopen 35 jaar. Ook de Nasdaq deed het goed met een winst van 10%, de sterkste stijging sinds november 2023. Natuurlijk moet die worden gerelateerd aan de slechte koersontwikkeling in het begin van dit kwartaal. Zoals bekend werd dit veroorzaakt door de handelstarieven ingesteld door president Trump. En dat probleem is niet ineens weg zo zagen we afgelopen vrijdag. Er komen nieuwe “straftarieven” voor staal. Het wachten is op een reactie van met name Europa. Maar het lijkt erop dat aandelenbeleggers de nieuwe maatregelen van Trump voor kennisgeving aannemen. Immers zo snel als hij ze invoert zo snel haalt hij ze weer van tafel. Inmiddels hebben we een woord daarvoor. TACO wat staat voor Trump Always Chickens Out. Een chicken is in het Amerikaans een angsthaas. Maar er is nog een reden waarom de aandelenmarkten minder reageren op decreten uit het Witte Huis. De winstcijfers die de bedrijven hebben gerapporteerd zijn uitstekend. De winsten stijgen gemiddeld met 13% op jaarbasis en 78% van de bedrijven hebben beter dan verwachte resultaten bekend gemaakt. Daarnaast stijgt het consumentenvertrouwen. Het voor de Amerikaanse centrale bank belangrijke inflatiecijfer de PCE daalde, dus neemt de kans op renteverlaging toe. Komende vrijdag komen de werkgelegenheidscijfers. Als die ook nog eens meevallen dan zullen de beursindices positief afsluiten voor het eerste halfjaar. Er lijkt dus geen wolkje aan de beleggershemel. Juist dan moet men gaan oppassen voor teveel euforie. Het Britse weekblad The Economist heeft deze week een aantal waarschuwingen. Nu moet erbij worden vermeld dat het blad nooit tot de optimisten behoort. Waar de redacteuren van het blad zich vooral zorgen over maken is de groei van Private Equity. De drie grootste Apollo, Blackstone en KKR hebben nu een belegd vermogen 2,6 biljoen. Vijf keer groter dan 10 jaar geleden. Deze Private Equity fondsen staan niet onder controle van een centrale bank zoals de banken. Als er een crisis er komt (en volgens sommigen komt er altijd een crisis) dan zullen er weinigen zijn die willen ingrijpen. Maar een crisis kan ook nog tien jaar op zich laten wachten.

29 mei 2025

29 mei 2025

Over de “Bond Vigilantes” hebben we al over geschreven vlak na de verkiezing van Donald Trump als president (FT33A-2024). De vrije vertaling is de “obligatiewaakhonden”.

Beleggers in obligaties kunnen ervoor zorgen dat overheden in de pas blijven lopen. Het meest bekende voorbeeld dateert uit 2022, toen de Britse regering onder Liz Truss de belastingen wilde verlagen, wat zou leiden tot een toename van het overheidstekort. De markt in Britse staatsleningen kwam in een crisis met stijgingen van 50% in de rendementen.

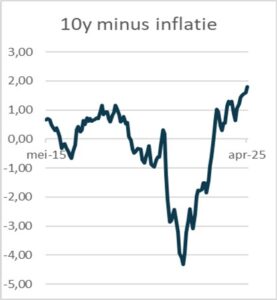

Ingrijpen door de Bank of England zorgde voor enige rust. Ed Yardeni een voormalig strateeg bij Deutsche Morgan Grenfell bedacht deze term begin jaren tachtig. In 1993/1994 tijdens de regeerperiode van Bill Clinton werd de Bond Vigilants meermalen genoemd. Clinton liet het overheidstekort fors oplopen en de rente voor 10-jarige leningen steeg van 5,2% naar 8%. Een periode die onder obligatiehandelaren bekend staat als het grote obligatiebloedbad. Immers als de rente stijgt dalen de koersen van obligaties. Veel beleggers kwamen zo op forse verliezen. Het roer ging om en onder leiding van minister van Financiën Robert Rubin werden er bezuinigingen doorgevoerd. In 1998 was het rendement op de toonaangevende staatsleningen gedaald naar 4%. Een van Clintons adviseurs James Garville stelde dat als reïncarnatie bestond hij in een volgend leven als obligatiemarkt wilde terugkeren. Want je kan dan iedereen intimideren. In de afgelopen week waren volgens een aantal analisten de obligatiewaakhonden weer actief. De rendementen op 10-jarige Amerikaanse leningen stegen van 4,4% naar even 4,6%. Daar waren een drietal redenen voor. Allereerst verlaagde ratingbureau Moody’s de waardering voor Amerikaanse staatsleningen. Oftewel het rapportcijfer voor de Verenigde Staten is wat minder. Een tweede reden was het gegeven dat de vraag naar 20-jarige staatsleningen veel minder was dan verwacht. En tot slot werd de zoals President Trump stelde “Big Beautiful Bill” van meer dan 1000 pagina’s aangenomen door het Huis van Afgevaardigden. Deze begroting voorziet in belastingverlagingen. Weliswaar ook bezuinigingen maar het Amerikaanse overheidstekort loopt op. Naast bovenstaande is er ook de angst dat buitenlandse beleggers door de handelsoorlog Amerikaanse staatsleningen gaan mijden. Echter op al deze redenen valt wel wat af te dingen. Het tekort zal volgens Trump de komende jaren afnemen als de economie weer vol op toeren komt. Het zogenoemde inverdieneffect. De verlaging van Moody’s volgt op al eerdere verlagingen van andere bureaus dus is eigenlijk niets nieuws. De geringe belangstelling voor 20-jarige leningen komt ook omdat deze looptijd relatief incourant is. Zonder al te technisch te worden men kan deze looptijd ook bereiken door het combineren van 10-jarige en 30-jarige leningen zeker gezien de huidige rentestructuur. Maar wie naar het verschil kijkt tussen inflatie en het huidige rendement het zogenaamde reële rendement ziet dat sinds 10 jaar Amerikaanse zeker aantrekkelijk zijn.