035-6921700

29 juni 2026

29 juni 2026

Wat zal de belangrijkste herinnering zijn aan de deze week overleden Alan Greenspan? Irrational exuberance? De briefcase-indicator of toch de kredietcrisis?

Opvallend was dat vooral in de Nederlandse media het laatste was. De korte redenering was dat Greenspan als voorzitter de het stelsel van Amerikaanse banken (FED) de rente te laag had gehouden. Daardoor namen met name banken te veel risico en dat zorgde uiteindelijk voor de kredietcrisis van 2008.

Nu is dat een simplificatie. Neem alleen al het gegeven dat een aantal jaren geleden de rente negatief was (derhalve nog lager dan voor 2008) en dat er daarna geen kredietcrisis is geweest. Natuurlijk namen de banken achteraf grote risico’s maar te veel regelgeving erom was zeker in de Verenigde Staten niet gewenst. Daar is verandering in gekomen na 2008 maar een aantal regels zijn weer versoepeld. De briefcase indicator was een apart fenomeen in de economische indicatoren. Greenspan ging vaak lopend naar een vergadering van de FED met de aktetas onder zijn arm. Volgens sommige analisten zou een dikke tas duiden op een renteaanpassing. Immers er moesten argumenten zijn ervoor en de iPad was er nog niet. Later stelde Greenspan zelf dat de dikte meer afhing van zijn lunch die hij meenam dan een betrouwbare economische indicator. Dat de briefcase indicator ontstond kwam vooral doordat de FED zo weinig mogelijk indicaties gaf over het voorgenomen rentebeleid. De markten moesten maar raden wat er zou gaan gebeuren. Beroemd is zijn uitspraak: “als het voor u duidelijk is dan heeft u niet begrepen wat ik heb gezegd”. Met het aantreden van Kevin Warsh als FED voorzitter zullen dit soort uitspraken er vaker komen. Warsh is een aanhanger van Greenspan dat bleek wel toen hij afgelopen mei werd beëindigd. Hij stelde dat hij het voorzitterschap zou doen zoals Greenspan dat deed. Derhalve zullen de speculaties over renteverandering de komende jaren meer zijn dan in de afgelopen jaren. En dat zou de beweeglijkheid op de financiële markten vergroten. De uitspraak irrational exuberance werd gedaan op 5 december 1996. De koersstijgingen van met name technologiebedrijven stegen sterk en Greenspan stelde de vraag of het enthousiasme voor de toekomst niet te groot was. Hoewel de markten even negatief reageerden was het “ongekende” enthousiasme snel weer terug. Tot de zogenoemde dotcom crash in 2000/2001. Ook in het afgelopen halfjaar zijn er irrationale koersstijgingen bij vooral de chipsaandelen. En dat kan volgens analisten niet voortduren. Apple verhoogde de prijzen afgelopen week van diverse producten. In de logica van “varkenscyclus” zal derhalve de vraag naar producten afnemen. Vervolgens dalen de prijzen van de chips. In het verlengde daarvan de koersen van deze aandelen. Maar of dat zo is moet blijken. Het NRC stelt dit weekeinde de vraag: “waar blijft de crisis”. Want die zou komen door de hogere olieprijs. Een soort varkenscyclus. Echter de vraag naar datacentra door AI blijft groot. En de bouw wordt niet zomaar gestopt door de hogere prijzen van chips.

22 Juni 2026

22 Juni 2026

Wat is een goede vermogensbeheerder? Voor de ene klant degene die elke marktbeweging correct voorspelt. Voor de ander een redelijk rendement zonder al te veel risico.

Voorspellen is overigens iets waar de mensheid altijd naar op zoek is. Het orakel van Delphi zou inderdaad altijd juiste voorspellingen doen. Vele heersers uit Griekenland en het Midden-Oosten trokken naar Delphi. Het orakel sprak via een priester die in trance verkeerde.

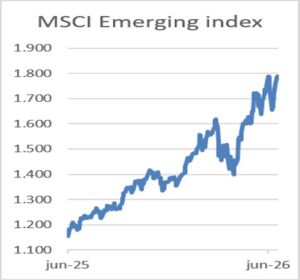

De boodschappen waren dan ook vaak cryptisch, wat leidde tot beroemde misinterpretaties. Zoals koning Croesus die de uitspraken van het Orakel interpreteerde dat een “groot rijk” zou vallen. Dat moest het Perzische rijk zijn waarmee hij in oorlog was. Maar het werd zijn rijk (Lydië) en daarmee was hij rijkste man op de aarde af. Het orakel had het derhalve wel goed voorspeld. Vermogensbeheerders die telkenmale de markt goed kunnen voorspellen bestaan niet. Zoals we al eerder aangaven kan het juist voorspellen van de olieprijs ook het juist voorspellen van de aandelenmarkt zijn. Maar de olieprijs voorspellen is zoals we de afgelopen dagen zagen al een hele klus. Afgelopen week daalde de prijs voor een vat olie met 8%. De reden was dat zowel de Verenigde Staten als ook Iran tot afspraken kwamen over de straat van Hormuz. Echter dit weekeinde waren er berichten dat Iran toch weer de zee-engte wilde afsluiten. Dat zou de olieprijs weer laten stijgen. Maar als de vicepresident van de Verenigde Staten Vance die in Zwitserland spreekt met Iran wel tot hernieuwde afspraken komt dan stijgt de prijs niet. De beste voorspelling is derhalve dat de komende maanden de prijs van een vat olie sterk zal bewegen. Een methode die er is om goede beheerders aan te duiden is te kijken naar de resultaten. En dan is de meetlat ook vaak een index. Want als een vermogensbeheerder niet in staat is een index te kunnen verslaan dan is zijn toegevoegde waarde er ook niet. Echter de vraag is welke index is de juiste. Over de afgelopen tien jaar is de AEX index met 144% gestegen. De bredere StoXX600 blijft duidelijk achter met een stijging van 74%. Heeft derhalve een beheerder met een stijging van 100% over dezelfde periode het nu goed of slecht gedaan? De problemen voor vermogensbeheerders is in de afgelopen maanden nog lastiger geworden. De enorme stijging bijvoorbeeld van TSMC. Alleen dit jaar is het aandeel met 55% gestegen. Het gevolg is dan ook dat het aandeel in indexen zwaar weegt. Net als ASML en ASM in de AEX. ASML zit voor 14% in de AEX en in de StoXX600 voor 8%. Volgens de meest recente gegevens is het gewicht van TSMC in de MSCI Emerging markets 14,2%. Dat is zelfs meer dan alle aandelen van India in diezelfde index. Vaak mag een beheerder niet meer dan 10% in een aandeel zitten. Sommige zelfs volgens het mandaat minder. Men moet dus verkopen met het risico op ontevreden klanten omdat men de index niet meer volgt als de koers verder stijgt. Maar als men niet verkoopt en de koers van TSMC daalt kan men ook ontevreden klanten krijgen omdat men te veel in een aandeel zat. Er is geen eenvoudige oplossing hiervoor.

15 Juni 2026

15 Juni 2026

Zelfs Youp van ‘t Hek legt in zijn wekelijkse column in het NRC de link over de beursgang van SpaceX en World Online. Veel analisten deden dat ook de afgelopen dagen.

Kern was dat het mis ging met de beurzen in 2000 na de introductie van World Online. De introductie (IPO) van SpaceX zou derhalve ook een kantelpunt zijn voor de financiële markten. Die staan immers op historisch hoog niveau en de waardering is hoog. Een forse daling kan derhalve niet uitblijven.

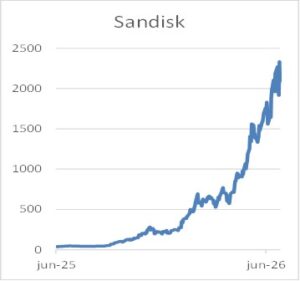

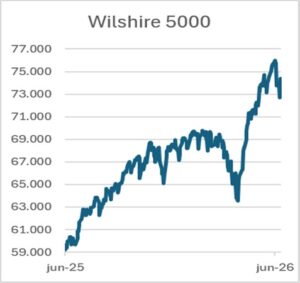

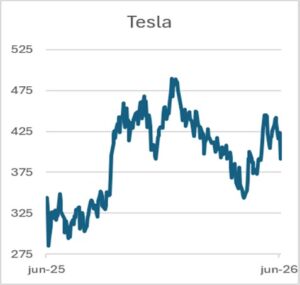

Als het zo simpel was dan kon iedereen de markt voorspellen. Natuurlijk is SpaceX de grootste beursintroductie ooit. Maar om nu te stellen dat het enorme gevolgen heeft voor de totale aandelenmarkten is wat overdreven. De koersontwikkeling van het aandeel ging zoals wel vaker bij dit soort beursintroducties relatief rustig. Met het grote verschil dat er nu enorm veel media-aandacht voor was. Er komen de komende maanden nog wel meer aandelen naar de beurs zoals Anthropic en OpenAI. De angst bij een aantal analisten is dat beleggers aandelen gaan verkopen om zo die nieuwe fondsen te kunnen kopen. Maar een onderzoek van Goldman Sachs geeft aan dat dit niet zo hoeft te zijn. Volgens de analisten van deze bank zal dit jaar er netto niet meer aandelen worden uitgegeven dan dat er bijvoorbeeld door overnames en inkoop eigen aandelen uit de markt wordt genomen. Sinds 2003 is dat niet meer gebeurd. In de afgelopen 23 jaar derhalve kwamen er minder aandelen ter beschikking van de beleggers. Neem bijvoorbeeld een index als de Wilshire 5000. In de naam zou dit betekenen dat er 5.000 aandelen in deze index zijn. Dat was zeker zo in het begin van deze index in 1974. Echter als we kijken naar de huidige samenstelling dan bestaat deze index nog maar uit ruim 3.400 aandelen. Volgens Goldman Sachs kan echter in 2027 de situatie anders zijn. Oftewel er komen dan meer aandelen naar de aandelenmarkt dan er verdwijnen. En dit vooral door aandeelhouders van SpaceX die na een jaar hun bezit mogen verkopen. Vraag is wat deze verkopers met de liquiditeiten gaan doen. Natuurlijk zal een deel het in contanten aanhouden of men koopt een huis of wellicht wel meer huizen. Maar een deel zal het ook weer in de aandelenmarkt investeren. Daar komt bij dat volgend jaar aandelen als SpaceX en andere in de indexen worden opgenomen. Dat zorgt voor een automatische vraag naar die aandelen. Volgens een onderzoek van Deutsche Bank is de invloed van een grote IPO beperkt tot 1% koersbeweging in een index. De analisten van deze bank hanteren een aanbod versus vraag model. En 1% is zeker geen beurscrash. Er zijn dagen dat de Nasdaq index meer dan 2% beweegt. Tot slot natuurlijk de grote vraag is SpaceX te hoog gewaardeerd. Jack Hough analist bij Barron’s maakt een interessante vergelijking. Drie jaar geleden was de verwachting dat in 2025 de omzet van Tesla $ 163 mrd zou zijn. Het werd bijna $ 95 mrd. Echter de koers van dit aandeel is in drie jaar met 60% gestegen. Verwachtingen ook als ze tegenvallen behoeven niet tot een daling te leiden. Het gaat uiteindelijk of men gelooft in een bedrijf.

8 Juni 2026

8 Juni 2026

Deze week gaat het gebeuren. De grootste beursintroductie (IPO) ooit. Zal het een schok teweegbrengen of gaat het een enorm succes worden. Dat is waar de financiële markten de komende dagen mee bezig zijn.

Het kan niemand ontgaan de beursintroductie van SpaceX. Zoals we al beschreven in FT13A-2026 zal het op te halen bedrag met $75 mrd meer zijn dan de introductie van Aramco in 2019 ($29 mrd) of die van Alibaba ($25 mrd) in 2014. Het zal oprichter Elon Musk de rijkste man op deze planeet maken.

Vraag is natuurlijk of beleggers er ook rijker door worden. Daar zijn de meningen over verdeeld. Wie in Musk zijn visie gelooft is de afgelopen jaren daar niet in teleurgesteld. Tesla, dat in 2010 naar de beurs kwam tegen een prijs van omgerekend van $1,6 staat nu op $391. Derhalve waarom zal dat met het aandeel SpaceX ook niet kunnen gebeuren? Men kan als belegger er nu maar beter bij zijn is de gedachte. Fundamenteel is er echter totaal geen reden om deze aandelen proberen te kopen. Het bedrijf heeft sinds 2023 een verlies geboekt van $13 mrd. Dit jaar staat de teller op $4,3 mrd. Het lijkt er niet op dat dit op korte termijn snel zal veranderen. Nu zijn verliezen niet vreemd bij beginnende bedrijven. “De cost gaet voor de baet uyt” zoals de kooplieden van de VOC het al eeuwen geleden stelden. Al wordt SpaceX—zeker door de naam- vaak gezien als producent van raketten, het is meer. Een van de bekendste onderdelen is Starlink, dat mobiel internet aanbiedt. Vooral in de oorlog tussen Oekraïne en Rusland een essentiële dienst. Het bedrijf heeft inmiddels al 10 miljoen klanten in meer dan 164 landen. En verdere groei is bijna gegarandeerd. Immers als er robot taxi’s komen zullen ze in verbinding staan met Starlink satellieten. Een winstmaker moet ook de datacentra in de ruimte worden. Dat de technologie er nog niet is verontrust Musk niet. Hij denk zelfs dat het eenvoudiger is dan de satellieten van Starlink. Om alles in een baan rondom de aarde te krijgen zijn raketten nodig. Musk zet in op Starship. Tot op heden kon een raket maar een keer worden gebruikt. Starship is echter herbruikbaar. Dat kan volgens Musk de kosten voor een lancering met 95% doen dalen ten opzichte van de huidige Space X Falcon. Die overigens al 95% goedkoper is dan de Space Shuttle van de NASA. Als het allemaal uitkomt dan is de beursgang tegen $135 zeker aantrekkelijk. Een aantal analisten hebben echter wel nu een koersdoel van $90. In totaal komen vrijdag 555.555.555 aandelen naar de markt. Alleen Musk weet waarom dit exacte aantal. Wat de koersontwikkeling daarna gaat doen valt niet te voorspellen. Waar vooral naar wordt gekeken is wat er gebeurt als de aandelen SpaceX wordt opgenomen in de diverse indices. Volgens de regels zal het aandeel na 15 dagen in de Nasdaq-100 worden opgenomen. Dat betekent dat de beleggingsfondsen (ETF) die deze index volgen tegen elke prijs de aandelen moeten kopen. In de S&P500 zal dit echter pas volgens de regels pas over een jaar zijn. Maar dat het op een gegeven moment een S&P aandeel gaat worden is zeker. En dan moet het aandeel die deze index volgen ook gekocht worden. De koers zal dan daardoor zeker stijgen.

1 juni 2026

1 juni 2026

Er is wellicht een nieuwe beurswijsheid. Niet langer “sell in may” maar “Buy in may every day”. Althans volgens CNBC presentator Andrew Ross Sorkin.

Dat mei 2026 een uitstekende maand was voor de aandelen blijkt uit de diverse statistieken. De stijging van de Amerikaanse S&P500 steeg met meer dan 5%. Daarmee was deze afgelopen maand niet eens de beste mei maand. Dat was mei 2009. Mei 2026 staat overigens pas op de 16e plek

De Nasdaq index steeg de afgelopen maand met 8,4%. En staat daarmee op de 10e plek in de historische lijst van de mei maanden. De best mei maand ooit was die van 2000 met een stijging van 11,7%. Spectaculair is de stijging van de PHLX semiconductor index die dit kwartaal alleen al met 70% is gestegen. In de maand mei steeg deze index met 22% en komt daarmee wel op de eerste plek in de historie. In mei 2003 steeg deze index met 18%. Terugblikken is gemakkelijk, moeilijker wordt het om aan te geven wat de toekomstige koersontwikkelingen zullen zijn. Zoals aangegeven in FT7VS-2026 zijn er redenen waarom sommige fondsen zo sterk zijn gestegen. Dat heeft natuurlijk alles te maken met de winstontwikkeling. Die is sterk. De gemiddelde winst voor S&P500 aandelen steeg met 29% het afgelopen jaar. Dat behoort tot de sterkste winstgroei in de afgelopen drie jaar. Goldman Sachs heeft haar koersdoel voor de S&P500 afgelopen week verhoogd naar 8.000 voor het einde van het jaar. Niet heel spectaculair want vanaf het huidige niveau zou dat een stijging zijn van “slechts” 5,5%. Gebaseerd op een winst per aandeel voor 2027 is dit 22. En dat is zeker niet een te hoge waardering. Natuurlijk zijn er geluiden dat er niet wordt gekeken naar de problemen. Nummer één van de problemen is de rente. Wereldwijd stijgen de obligatierendementen. En hoewel de olieprijs in mei is gedaald lijkt inflatie dat voorlopig nog niet te doen. Maar zoals alles valt het om te keren. Volgens de studieboeken is de beste bescherming tegen inflatie juist het beleggen in aandelen. Een andere zorg is de stijging van de kapitaalinvesteringen kortweg Capex. Dit jaar zal wellicht $800 miljard worden geïnvesteerd. In 2024 was dit nog slechts een bedrag van $260 miljard. Die enorme stijging doet denken aan de situatie eind vorige eeuw. Het waren toen vooral de telecombedrijven die fors investeerden. In infrastructuur zoals de veilingen door de overheid van frequenties voor mobiel internet maar ook zoals het Spaanse Telefonica in Endemol. Als argument werd genoemd toegang tot de creatieve content. Maar veel investeringen werden niet winstgevend en bracht veel van dit soort bedrijven op de rand van de afgrond. De vraag is derhalve herhaalt de geschiedenis zich niet. Er is echter een groot verschil. Investeringen in Capex door de grote technologie bedrijven beslaan ongeveer 94% van de operationele cashflow voor de komende twee jaar. Dat was indertijd voor de telecombedrijven tussen de 150% en 200%. Men ging (bijna) ten onder aan de schuldenlast. Daar lijkt het nu duidelijk nog niet op. Derhalve kan na een goede maand mei er nog een goede maand juni komen.